W pewnym sensie jest to zrozumiałe. Każdy sprzedawca swój towar chwali. Stąd też internet ciągle pełen jest optymistycznych raportów korporacyjnych i ekspertyz dealerskich wskazujących od trzech lat na bliski koniec spadków i na gwarantowane tym razem odbicie cen. Wejdź w srebro i złoto jeszcze dziś bo jutro może być za późno! – brzmi narracja. Na szczęście większość tych dealerskich ekspertyz jest przynajmniej darmowa co pozwala je nabyć po koszcie równym ich wartości, bez narażania się na dodatkowe straty… ;-)

Nie znaczy to aby złoto fizyczne straciło swoje znaczenie jako część zrównoważonego, długoterminowego portfela inwestycyjnego, ani że cena metalu nie sięgnie kiedyś znowu szczytów we wznowionej hossie. Tak nie jest. Złoto, od czasów plemiennych szamanów po demokratyczne rządy, było i jest ostoją bezpieczeństwa i polisą ubezpieczeniową na zakusy elit na wolność i własność poddanych. Globalny reset i przechodzenie do nowego, multipolarnego systemu monetarnego obawy w tej mierze czynią bardziej niż uzasadnionymi. W nieuniknionych turbulencjach związanych z globalną restrukturyzacją zadłużenia, odchodzeniem od dolara jako „waluty rezerwowej” i kolejną odsłoną kryzysu w strefie euro część portfela inwestycyjnego w złocie fizycznym jest prawdopodobnie ważniejsza niż kiedykolwiek.

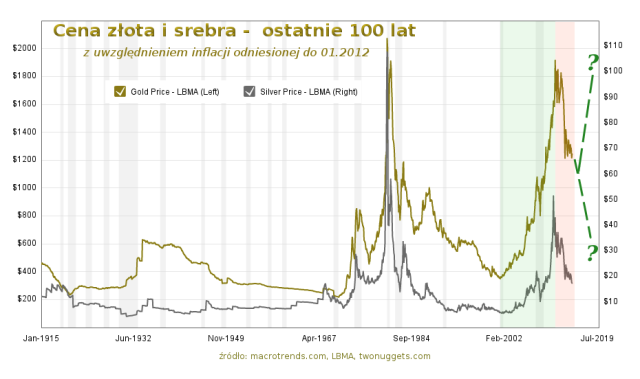

Wszystko ma jednak swój cel który należy zrozumieć i swój czas który inwestor musi wyczuć. Czas na wchodzenie w złoto po łatwe zyski kapitałowe prawdopodobnie minął wraz z wieloletnią hossą (obszar zielony w diagramie) w czasie której wzrosło ono o ponad 650%. Odbyło się to nie bez pomocy masowej ekspansji liquidity jaką były fale QE. Podkreślić należy że ekspansja ta była częścią szerszych przekształceń światowego ładu monetarnego i miała charakter globalny, z Chinami czy Japonią również biorącymi w niej udział.

Od pewnego czasu QE jest jednak zwijane a ekspansywna polityka monetarna stopniowo moderowana. Tłumaczy to, uwzględniając pewne przesunięcie czasowe, bessę w złocie które oddało w ciągu 3 lat więcej niż 1/3 wartości. Inwestor kontemplujący złoto fizyczne obecnie musi zdawać sobie sprawę z tego że nie powinien oczekiwać szybkiej gratyfikacji kapitałowej. Nie taka jest jednak główna rola złota w zrównoważonym portfelu a nabywanie złota fizycznego jedynie w celu zysków kapitałowych jest krótkowzroczne. Większy lewar przy ewentualnych wzrostach złota zapewni inwestorowi prawdopodobnie sensownie wybrany producent metalu, z których wielu po biciu jakiego doznali w tej bessie przedstawia w perspektywie dużo atrakcyjniejsze potencjały wzrostowe.

Pamiętać jednak zawsze należy o ryzyku i o horyzoncie czasowym. Walor nie chciany i mijany z daleka może być tani, ale często staje się jeszcze tańszy zanim stanie się droższy. W szczególności dotyczy to złota w którym dalsze spadki nie są wykluczone, tym bardziej że wkraczamy w okres wygaszania ekspansji liquidity i silniejszego dolara. Przed nami jeszcze, wg wszelkiego prawdopodobieństwa, jest kulminująca typową bessę faza poddania się. Ostatni inwestorzy porzucają wtedy nadzieję i w panice masowo wyprzedają swoje aktywa opuszczając rynek. W kryzysie 2008 widzieliśmy taką wyprzedaż w złocie po stronie instytucjonalnej właśnie w desperackim poszukiwaniu liquidity.

Dopiero wtedy gdy ostatnie słabe ręce rzucą z rezygnacją ręcznik na ring zacząć się może nowa hossa. Potrzebny do tego będzie szerszy udział mas, napędzany słabnącą wiarą w omnipotencję państwa opiekuńczego w obliczu nieuniknionej dewaluacji aktywów papierowych. Stąd też dopiero deflacyjne przesilenie (global reset) w stronę którego świat zmierza, poprzedzające falę globalnej reflacji poprzez SDR-y, okazać się może punktem zwrotnym dla perspektyw złota.

Z drugiej strony potencjał spadkowy złota z obecnych poziomów wydaje się ograniczony. Po długim okresie spadków metal jest mocno wyprzedany a sentyment w nim jest fatalny. To samo w sobie jest wskaźnikiem kontrarnym, podobnie jak kontrast pomiędzy szybującymi wysoko rynkami equity, a/k/a Dow Jones, a taniejącym stale złotem. Jeszcze innym, i być może najwięcej mówiącym sygnałem jest narastająca w ostatnich latach rozbieżność między malejącą ceną złota a rosnącym cały czas globalnym zadłużeniem. Historycznie wielkości te były dobrze skorelowane. W końcu nie należy zapominać że przy obecnych cenach około 40% operacji wydobywczych złota jest w deficycie, choć taniejąca energia szacunki te może zmienić.

W sumie więc wydaje się że metale szlachetnie, a zwłaszcza kompanie je wydobywające, popadły w dostateczną niełaskę aby z kontrarnego punktu widzenia zacząć znowu wyglądać interesująco… Przynajmniej dla tych inwestorów którzy znajdą odwagę szukać szans w surowym krajobrazie bessy z globalnym resetem w tle, w której dalsze spadki złota nie są wykluczone.

Źródło: DwaGrosze.com