- Autor: Tester

- Kategoria: BIZNES I FINANSE

- Odsłony: 3173

Od czasu rozpoczęcia kryzysu finansowego w 2008 roku praktycznie wszystkie banki centralne na świecie drukują walutę w ogromnych ilościach. Część nowo kreowanych środków idzie na pokrycie ogromnych deficytów. Część na skup obligacji rządowych oraz toksycznych aktywów, które bezmyślnie skupowały banki komercyjne w czasach boomu gospodarczego.

Wielokrotnie podkreślałem, że programy typu QE, czyli popularne quantative easing nie mają nic wspólnego ze stymulacją gospodarki, lecz są ukrytą formą ratowania sektora bankowego. Innym celem dodruku jest skup obligacji zbankrutowanych rządów, na które bez ingerencji banków centralnych nie byłoby kupców, co z kolei przerodziłoby się w bankructwa całych krajów. Dodrukiem waluty politycy kupują czas, jednocześnie pogarszając sytuację.

Jak do tej pory bankiem centralnym, który dewaluował (niszczył) walutę w najmniejszym stopniu był Europejski Bank Centralny. Polityka EBC była odmienna od pozostałych banków centralnych wyłącznie dzięki Niemcom, doskonale pamiętającym tragiczne skutki hiperinflacji.

Międzynarodowa finansjera przez ostatnie miesiące bardzo intensywnie naciskała na Europejski Bank Centralny, aby ten przejął część dodruku wypełniając lukę po FED. Mario Draghi, Prezes EBC (człowiek Goldmana) robił co mógł, by uzyskać zgodę na masowy dodruk, ale wszystko wskazuje na to, że dodruk w strefie Euro został zablokowany.

Draghi, mimo iż od dawna forsował projekt „stymulacji” gospodarki europejskiej dodrukiem Euro, to ostatecznie stracił resztki poparcia wewnątrz samego banku centralnego.

W praktyce oznacza to, że dwoma walutami najwolniej niszczonymi w kolejnym roku będą Euro oraz CHF sztywno powiązany z walutą europejską. Konserwatywna polityka monetarna jest niezbędna dla prawidłowego funkcjonowania, zarówno pojedynczego państwa, jak i całej strefy walutowej.

Dodruk absolutnie nie jest żadnym lekarstwem na problemy gospodarcze, czego najlepszym dowodem jest Japonia, która mimo 20 lat systematycznego osłabiania waluty nie może wyjść z recesji. Mimo tylu czytelnych dowodów na nieefektywność takiej polityki Japonia przyśpiesza tempo dodruku. Efekty już widać w bardzo wysokiej inflacji.

Wracając jednak do Europy, pozytywna decyzja jaką jest niewątpliwie odmowa dodruku niesie za sobą bardzo poważne konsekwencje. Wiele krajów europejskich jest bowiem zadłużonych ponad stan umożliwiający spłatę długów. Problem szczególnie dotyczy tzw. Południowców, czyli Hiszpanii, Portugalii, Włoch, Grecji, a także Francji.

Szybko może się okazać, że międzynarodowy kapitał, aby ukarać niepokorny EBC zacznie wyprzedawać obligacje eurobankrutów. Z pokazem siły mieliśmy już do czynienia kilka dni temu, kiedy to rentowność obligacji greckich nagle wzrosła z 7% do 9%, a giełda w Atenach zanotowała spadki najsilniejsze od 20 lat.

To, co się stało w Grecji jest tylko przedsmakiem tego, co nas czeka na szerszą skalę. Nie ma, bowiem fizycznej możliwości, aby długi wielu krajów były uczciwie spłacone.

Z punktu widzenia międzynarodowej finansjery optymalnym wyjściem byłby dodruk do samego końca, czyli do upadku waluty, gdyż długi automatycznie zresetowałyby się wraz z oszczędnościami społeczeństwa.

Jeżeli, jednak EBC blokuje taką możliwość ktoś inny musi ponieść koszty bankructwa kilku krajów. W normalnym świecie koszty spadłyby na banki komercyjne, które bezmyślnie skupowały obligacje licząc, że w przypadku problemów wyratuje je EBC, biorąc złe długi na siebie.

W sytuacji, w której bank centralny nie pali się do pomocy należy zmienić prawo, aby chronić sektor bankowy. Jak się okazało, na niedawnym szczycie G20 w Australii zdecydowano, że rządy nie będą już odpowiedzialne za bail-out największych banków sklasyfikowanych, jako SIFI (systemically important financial institutions), czy TBTF (too big to fail).

Zmieniono zatem techniczne definicje sprowadzające właścicieli depozytów do roli wierzycieli banków na równi z posiadaczami obligacji, czy innych papierów wartościowych.

Implikacje tego mogą być różnorakie. Od wykluczenia z systemu gwarantowanych depozytów, na pokrycie których i tak nie ma wystarczających środków, po zamianę depozytów na akcje upadłego banku, o czym pisałem przy okazji Cypru (Grabież depozytów na globalną skalę czyli Cypr 2.0). Ciężko jest obecnie prorokować, w którą stronę pójdą rozwiązania, ale biorąc pod uwagę postawę EBC, konfiskata części depozytów jest coraz bardziej realna.

Optymistycznie patrząc możemy domniemywać, że ryzyko upadku części sektora bankowego w związku z bail-in jest na tyle duże, że długi południowców będące w posiadaniu wielu banków, zostaną przejęte przez bank centralny Japonii kosztem wyższej inflacji w tym kraju. Być może po krótkim okresie przejściowym FED znowu przyśpieszy dodruk i podobnie, jak w 2008 roku wyratuje europejskie banki.

Z drugiej strony, jeżeli w USA pojawią się problemy, czy chociażby petrodolar zostanie zaatakowany, to celowe wywołanie problemów w strefie Euro byłoby Amerykanom na rękę. Ostatecznie, rozpadający się jen oraz problemy strefy euro przekierowałyby natychmiast ogromny strumień kapitału w kierunku dolara.

Podsumowanie

Niezależnie czy działania EBC zostały wymuszone groźbą porzucenia strefy Euro przez Niemcy, czy innymi czynnikami, to na dłuższą metę są bardzo pozytywne. Niestety rozsądne i trudne decyzje czasami oznaczają krótkotrwałe problemy. A problemy mogą oznaczać znaczny wzrost niebezpieczeństwa dla cełego sektora bankowego.

Jeżeli żaden bank centralny nie zacznie skupować długów europejskich, to ich ciężar ostatecznie spadnie na społeczeństwo. W pierwszej kolejności, zapewne straty dotkną posiadaczy depozytów powyżej 100 tys. euro.

Moim zdaniem, ucierpią także posiadacze mniejszych kwot, których depozyty mogą być zamienione na bezwartościowe akcje banków.

W Polsce, co prawda sytuacja sektora bankowego jest dobra na tle innych krajów, ale nie zapominajmy, że większość „polskich” banków jest w posiadaniu zagranicznych instytucji finansowych.

W mojej opinii, trzymanie w bankach większych środków, zwłaszcza w sytuacji zerowych stóp procentowych jest niepotrzebnym ryzykiem. Aby sytuacja wróciła do normy niezbędnych jest kilka ruchów, na które potrzeba czasu.

Po pierwsze, należy ponownie rozgraniczyć bankowość oszczędnościowo – kredytową od bankowości inwestycyjnej. Po drugie, należy wprowadzić ograniczenia, co do stopnia zalewarowania na rynku derywatów.

Ostatecznie, co najbardziej bolesne, należy zredukować zadłużenie niemalże wszystkich rozwiniętych krajów do rozsądnych poziomów. Ruch ten jednak związany jest z koniecznym, ale i bardzo bolesnym resetem, który różnymi trikami jest ciągle odsuwany w czasie.

Źródło: independenttrader.pl

- Autor: Tester

- Kategoria: BIZNES I FINANSE

- Odsłony: 2499

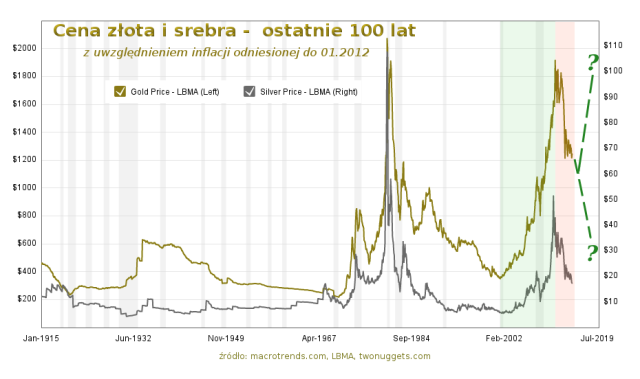

Straszeni widmem apokalipsy i zachęcani syrenim śpiewem rozmaitych promotorów do bezkrytycznego wchodzenia w metale szlachetne niektórzy inwestorzy mogli nawet nie zauważyć że od 3 lat jesteśmy w bessie. Ci którzy liczyli na łatwe zyski kapitałowe w złocie czy srebrze a weszli zbyt późno zamiast zysków mogli stracić koszule. Srebro ze swojego szczytu w 2011 straciło blisko 2/3 a złoto ponad 1/3. Dla kogoś kto niefortunnie wszedł w srebro w szczycie 2011 metal z obecnego poziomu musiałby wzrosnąć blisko 3X po to tylko aby wyjść na zero, nie mówiąc już nic o zyskach. Mimo pulsującego od dawna czerwonego światła bessy w metalach szlachetnych niektórzy wciąż widzą tylko światło zielone i wzrosty czekające tuż za rogiem.

W pewnym sensie jest to zrozumiałe. Każdy sprzedawca swój towar chwali. Stąd też internet ciągle pełen jest optymistycznych raportów korporacyjnych i ekspertyz dealerskich wskazujących od trzech lat na bliski koniec spadków i na gwarantowane tym razem odbicie cen. Wejdź w srebro i złoto jeszcze dziś bo jutro może być za późno! – brzmi narracja. Na szczęście większość tych dealerskich ekspertyz jest przynajmniej darmowa co pozwala je nabyć po koszcie równym ich wartości, bez narażania się na dodatkowe straty… ;-)

Nie znaczy to aby złoto fizyczne straciło swoje znaczenie jako część zrównoważonego, długoterminowego portfela inwestycyjnego, ani że cena metalu nie sięgnie kiedyś znowu szczytów we wznowionej hossie. Tak nie jest. Złoto, od czasów plemiennych szamanów po demokratyczne rządy, było i jest ostoją bezpieczeństwa i polisą ubezpieczeniową na zakusy elit na wolność i własność poddanych. Globalny reset i przechodzenie do nowego, multipolarnego systemu monetarnego obawy w tej mierze czynią bardziej niż uzasadnionymi. W nieuniknionych turbulencjach związanych z globalną restrukturyzacją zadłużenia, odchodzeniem od dolara jako „waluty rezerwowej” i kolejną odsłoną kryzysu w strefie euro część portfela inwestycyjnego w złocie fizycznym jest prawdopodobnie ważniejsza niż kiedykolwiek.

Wszystko ma jednak swój cel który należy zrozumieć i swój czas który inwestor musi wyczuć. Czas na wchodzenie w złoto po łatwe zyski kapitałowe prawdopodobnie minął wraz z wieloletnią hossą (obszar zielony w diagramie) w czasie której wzrosło ono o ponad 650%. Odbyło się to nie bez pomocy masowej ekspansji liquidity jaką były fale QE. Podkreślić należy że ekspansja ta była częścią szerszych przekształceń światowego ładu monetarnego i miała charakter globalny, z Chinami czy Japonią również biorącymi w niej udział.

Od pewnego czasu QE jest jednak zwijane a ekspansywna polityka monetarna stopniowo moderowana. Tłumaczy to, uwzględniając pewne przesunięcie czasowe, bessę w złocie które oddało w ciągu 3 lat więcej niż 1/3 wartości. Inwestor kontemplujący złoto fizyczne obecnie musi zdawać sobie sprawę z tego że nie powinien oczekiwać szybkiej gratyfikacji kapitałowej. Nie taka jest jednak główna rola złota w zrównoważonym portfelu a nabywanie złota fizycznego jedynie w celu zysków kapitałowych jest krótkowzroczne. Większy lewar przy ewentualnych wzrostach złota zapewni inwestorowi prawdopodobnie sensownie wybrany producent metalu, z których wielu po biciu jakiego doznali w tej bessie przedstawia w perspektywie dużo atrakcyjniejsze potencjały wzrostowe.

Pamiętać jednak zawsze należy o ryzyku i o horyzoncie czasowym. Walor nie chciany i mijany z daleka może być tani, ale często staje się jeszcze tańszy zanim stanie się droższy. W szczególności dotyczy to złota w którym dalsze spadki nie są wykluczone, tym bardziej że wkraczamy w okres wygaszania ekspansji liquidity i silniejszego dolara. Przed nami jeszcze, wg wszelkiego prawdopodobieństwa, jest kulminująca typową bessę faza poddania się. Ostatni inwestorzy porzucają wtedy nadzieję i w panice masowo wyprzedają swoje aktywa opuszczając rynek. W kryzysie 2008 widzieliśmy taką wyprzedaż w złocie po stronie instytucjonalnej właśnie w desperackim poszukiwaniu liquidity.

Dopiero wtedy gdy ostatnie słabe ręce rzucą z rezygnacją ręcznik na ring zacząć się może nowa hossa. Potrzebny do tego będzie szerszy udział mas, napędzany słabnącą wiarą w omnipotencję państwa opiekuńczego w obliczu nieuniknionej dewaluacji aktywów papierowych. Stąd też dopiero deflacyjne przesilenie (global reset) w stronę którego świat zmierza, poprzedzające falę globalnej reflacji poprzez SDR-y, okazać się może punktem zwrotnym dla perspektyw złota.

Z drugiej strony potencjał spadkowy złota z obecnych poziomów wydaje się ograniczony. Po długim okresie spadków metal jest mocno wyprzedany a sentyment w nim jest fatalny. To samo w sobie jest wskaźnikiem kontrarnym, podobnie jak kontrast pomiędzy szybującymi wysoko rynkami equity, a/k/a Dow Jones, a taniejącym stale złotem. Jeszcze innym, i być może najwięcej mówiącym sygnałem jest narastająca w ostatnich latach rozbieżność między malejącą ceną złota a rosnącym cały czas globalnym zadłużeniem. Historycznie wielkości te były dobrze skorelowane. W końcu nie należy zapominać że przy obecnych cenach około 40% operacji wydobywczych złota jest w deficycie, choć taniejąca energia szacunki te może zmienić.

W sumie więc wydaje się że metale szlachetnie, a zwłaszcza kompanie je wydobywające, popadły w dostateczną niełaskę aby z kontrarnego punktu widzenia zacząć znowu wyglądać interesująco… Przynajmniej dla tych inwestorów którzy znajdą odwagę szukać szans w surowym krajobrazie bessy z globalnym resetem w tle, w której dalsze spadki złota nie są wykluczone.

Źródło: DwaGrosze.com

- Autor: Tester

- Kategoria: BIZNES I FINANSE

- Odsłony: 2569

Przełomowa zmiana w globalnej hierarchii stała się faktem. Międzynarodowy Fundusz Walutowy poinformował, iż Chiny stały się największą gospodarką świata, jednocześnie detronizując Stany Zjednoczone.

Zmiana gospodarczego lidera to znak czasu. Wystarczy wspomnieć, że jeszcze w 2000 roku Stany Zjednoczone produkowały trzykrotnie więcej niż ChRL. W tym roku wartość PKB mierzonego parytetem siły nabywczej w Państwie Środka wyniesie 17,6 biliona dolarów, a więc o około 200 miliardów dolarów więcej niż Stanach Zjednoczonych.

Ukazując powyższe dane w innym wymiarze można napisać, że Chiny odpowiadają dziś za 16,5 procent globalnej gospodarki, podczas gdy w przypadku Stanów wskaźnik ten wynosi 16,3 procent. Kiedy po raz ostatni Stany Zjednoczone nie były gospodarczym hegemonem, prezydentem tego kraju był Ulysses Grant Simpson.

Do porównania użyty został parytet siły nabywczej (purchasing power parity) będący kursem walutowym wyliczonym w oparciu o porównanie cen sztywno ustalonego koszyka dóbr i usług w różnych krajach w tym samym czasie. Zdaniem części ekonomistów wskaźnik ten ułatwia porównywanie PKB poszczególnych krajów, ponieważ uwzględnia siłę nabywczą ludności.

Przypomnijmy, że już w zeszłym roku Chiny zostały światowym liderem pod względem skali handlu światowego, mimo iż według prognoz sytuacja ta miała nastąpić w 2016 roku. Z kolei Stany Zjednoczone wciąż wypadają nieporównywalnie lepiej od Chin jeśli chodzi o PKB per capita, a więc produkt krajowy brutto na mieszkańca. W USA jest to 53,1 tysiąca dolarów, natomiast w Państwie Środka już tylko 9,8 tys. dolarów.

Ogłoszony przez MFW sukces Chin nie byłby możliwy bez bardzo wysokiego tempa wzrostu gospodarczego, które w ostatnich latach wielokrotnie przekraczało 10 procent. Prognozy na kolejne lata pokazują jednak jednoznacznie, że taki poziom nie jest możliwy do osiągnięcia. Prognozowany wzrost gospodarzy Chin w 2015 roku to 7,1 procent.

Źródło: wmeritum.pl

- Autor: Tester

- Kategoria: BIZNES I FINANSE

- Odsłony: 3071

Obserwując strategów finansjery, mam wrażenie, że są w inne lidze, niż reszta świata.

Ostatnio dorównują im tylko stratedzy rosyjscy, którzy nie dopuścili do wybuchu wojny w tej części Europy i nie pozwolili wciągnąć się w kolejną bezsensowną walkę.

Na czym polega genialność finansjery?

Genialna prostota finansjery i ciemnota społeczeństwa

Nic dobrego nie możemy powiedzieć o mafii banksterskiej, oprócz tego, że ma znakomitych fachowców w swojej dziedzinie. Opracowali prosty, ale jakże skuteczny system finansowo-kredytowy. Jego zadaniem jest podporządkowanie i zniewolenie światowego społeczeństwa. Idealnie spełnia swoją funkcję.Kolejna sprawa, to wytwarzanie kredytów. Każdy bank nie wydając ani złotówki, może udzielać tysiące kredytów, tworząc je, dopisują kwotę do systemu komputerowego. Społeczeństwo musi harować coraz dłużej i ciężej, aby je spłacać. Innymi słowy każdy Kowalski zatrudniony jest przez bank w roli niewolnika. Bank daje mu pusty/fikcyjny pieniądz, a Kowalski przynosi w zębach prawdziwy i spłaca w formie raty kredytowej. Wtedy bank łaskawie zamienia pusty pieniądz na pełnowartościowy, eliminując wytworzony, fikcyjny zapis w systemie. Genialne posunięcie. Ten system trwa od ponad wieku, a społeczeństwo nawet nie zdaje sobie sprawy, że istnieje on dzięki agentom finansjery.

Kolejna genialność banksterska, to zakaz emisji własnej waluty. Wystarczy, że zabronią narodom emisji, czyli uzupełniania braku własnego pieniądza na rynku, a będą decydować o bycie miliardów ludzi na ziemi. Nie tak dawno upodlili Islandię i Irlandię. Były to kraje, które coraz mocniej bogaciły się, dlatego sprowokowali upadek banków.

W Polsce również agenci finansjery działają perfekcyjnie. Będę to w kółko powtarzał, aż pęknie tafla niewiedzy. Marek Belka w lipcowym wystąpieniu sejmowym powiedział, że nowy pieniądz dostarczany jest do gospodarki tylko poprzez kredyty. Innymi słowy nasza gospodarka całkowicie jest bezbronna przed atakiem finansjery. Nie ma sensu wydawać pieniądze na wojsko, skoro w kilka miesięcy można rzucić Polaków na kolana.

Teraz finansjera rozpoczęła proces zmniejszania ilości dolara w światowej gospodarce.

Przyznam, genialne posunięcie.

Nowy kierunek petrodolara

Być może, informacje, które tu przedstawię będą lakoniczne, ale jest to temat szeroki i obejmuje okres ponad 70 lat. Dlatego cały system petrodolara opisałem w raporcie -„Petrodolar, czyli jak Ameryka zbudowała swoją potęgę?”.Do tej pory bilans handlowy USA był ujemny, czyli więcej kupowali (import), niż sprzedawali (eksport). Jednym z głównych produktów sprowadzanych do kraju była ropa. Aby ją kupić od szejków, potrzebowali wydrukować masę dolarów. Wtedy strumień dolara zalewał cały świat. Dolar był walutą inflacyjną.

Teraz się to zmieniło. Dolar jest walutą deflacyjną.

Co to oznacza?

Odkąd USA stało się niezależnym producentem ropy, nie potrzebuje sprowadzać jej od szejków. Wszystko dzięki łupkom. Opracowali technologie wydobywania ropy z terenów dotąd niedostępnych. Koszty dla środowiska są destrukcyjne. Tereny, na których wydobywa się łupki zostaną całkowicie utracone. Zapewne przez wiek nie będzie można na nich uprawiać roli, ani bezpiecznie funkcjonować.

Natomiast dla polityki strategicznej, łupki okazały się genialnym posunięciem. FED może zmniejszyć podaż dolara, ponieważ USA nie musi wydawać ich na zakup ropy. Również takie kraje jak Polska, która importuje ropę, mogą zmniejszyć ilość dolara w swoich rezerwach, ponieważ cena poszła w dół.

Innymi słowy ilość dolara w obiegu światowym zmniejszy się w sposób naturalny. Ekonomia uwielbia słowo „naturalność”, dlatego przyniesie to pozytywne, ale iluzoryczne efekty dla amerykańskiej gospodarki.

Finansjera, dzięki stałej obniżce ceny ropy i łupkom, wyznaczyła nowy kierunek petrodolara. Dolar będzie umacniał się w stosunku do innych walut oraz przybierze kierunek deflacyjny. Jest to kolejny śmiech historii w świecie ekonomii. Gospodarka amerykańska stojąca na glinianych nogach, będzie miała silnego dolara i lepsze wskaźniki ekonomiczne w porównaniu z innymi krajami świata. Propaganda medialna zrobi z USA zieloną wyspę. Dzięki, spec Tuskowi, znamy doskonale ten termin i widzimy po kieszeniach, że oznacza spadek, a nie wzrost.

Teraz ekonomiści i politycy posługują się innym językiem. To co u nich zielone, faktycznie jest czarne, to co u nich białe jest czerwone.

Ot, taka nowa moda polityczna.

Reasumując

Alternatywni ekonomiści, którzy dalej twierdzą, że system finansowo-kredytowy upadnie od jakieś bańki, czyli pod wpływem własnego ciężaru są w błędzie. Dlatego tyle raz mylili się i dalej to robią. Stratedzy finansjery znają się na fachu, dlatego zawsze wymyślają wyjście z sytuacji. Nie ma mowy, aby jedyny system, jaki funkcjonuje na świecie, zbudowany i zarządzany przez rodziny bankierów, upadł z długu czy innej wewnętrznej przyczyny.

Deflacyjny kierunek dolara jest kolejnym kołem ratunkowym dla ich systemu. Oznacza to, że nie będzie hiperinflacji spowodowanej nadmiarem dolara w gospodarce światowej. Ten etap mamy już za sobą. Rosja i Chiny prawdopodobnie stracą możliwość spowodowania upadku systemu poprzez wypuszczenie swoich rezerw dolarowych. Kierunek deflacyjny ma zapobiec takiemu działaniu. Czy zapobiegnie, to wyjdzie z czasem.

Taką grę mogą prowadzić przez lata, aż w końcu wdrożą elektroniczną walutę. Do tej pory byli kilka kroków przed innymi. Teraz zaczyna się to zmieniać, ponieważ dzięki internetowi możemy rozpowszechniać prawdę.

To internet jest ich największą porażką i błędem strategicznym.

Kto może ich pokonać?

Tylko i wyłącznie ktoś z zewnątrz, kto ma niezależne źródło finansowania i armie na zbliżonym technologicznie poziome do amerykańskiej.

Źródło: http://robertbrzoza.pl/

- Autor: Tester

- Kategoria: BIZNES I FINANSE

- Odsłony: 2784

"1. Pytanie zawarte w tytule wydaje się coraz bardziej na czasie szczególnie w świetle rozstrzygnięcia Sadu Okręgowego w Szczecinie, który stanął po stronie klienta banku, zadłużonego we franku szwajcarskim.

Otóż wspomniany sąd uznał, że bank rażąco naruszył interesy kredytobiorcy wystawiając bankowy tytuł egzekucyjny z tytułu niespłaconego kredytu z uwzględnieniem kursu franka do złotego z dnia przewalutowania czyli dnia wystawienia bte.

Taki zabieg rachunkowy banku spowodował, że kredytobiorca ma do spłacenia ok. 150 tys. zł więcej ze względu na różnicę pomiędzy kursem franka w dniu udzielania kredytu, a kursem tej waluty w dniu wystawienia bte.

I właśnie tę kwotę ponad nominalną wartość kredytu w złotych w dniu jego udzielenia, sąd zakwestionował, uderzając w podstawową zasadę w umowach kredytowych opiewających na waluty zagraniczne jednocześnie uznając te operacje za zabieg księgowy, a nie faktyczny (tego rodzaju kredyty opiewające na waluty zagraniczne były najczęściej udzielane w złotych i spłacane w złotych).

Wprawdzie rozstrzygnięcie dotyczy konkretnego indywidualnego przypadku i nie jest prawomocne (bank zapewne odwoła się do sądu apelacyjnego) ale jest to swoiste światełko w tunelu dla wielu „frankowiczów”, którzy znaleźli się w krytycznej sytuacji ze względu na postępującą dewaluację złotego w stosunku do głównych walut zagranicznych w tym szwajcarskiego franka.

2. Przypomnijmy tylko, że w ostatnich miesiącach sytuacja posiadaczy kredytów zdenominowanych we frankach staje się coraz bardziej niewesoła, bo frank cały czas się umacnia (cena za franka na rynku walutowym wynosi około 3,5 zł).

Pod koniec maja tego roku (a więc w sytuacji nie tak mocnego franka jak obecnie), KNF opublikował dane dotyczące mieszkaniowych kredytów hipotecznych z których wynika, że jest ich blisko 1,8 miliona, przy czym tych w walutach obcych aż 700 tysięcy.

Jeszcze gorzej wygląda ich struktura, otóż wartość 1,1 mln kredytów złotowych wynosi blisko 162 mld zł, natomiast wartość 0,7 mln kredytów walutowych wynosi blisko 170 mld zł.

Wśród kredytów walutowych dominują kredyty we frankach jest ich ponad 560 tysięcy, a ich wartość sięga kwoty 136 mld zł (sięgała pod koniec maja po kursie niewiele ponad 3 zł za jednego franka).

3. Jak wynika z tego raportu coraz bardziej pogarsza się także relacja pomiędzy wartością kredytów hipotecznych, a wartością nieruchomości (mieszkań), które zostały za nie nabyte i które teraz są ich zabezpieczeniem.

Według KNF blisko 200 tysięcy kredytów hipotecznych ma większą wartość niż nieruchomości, które je zabezpieczają, przy czym zdecydowana większość z nich to kredyty frankowe.

Kredyty na blisko 80 mld zł przekraczają wartość nabytych za nie nieruchomości od 100 do 120%, a kredyty na kolejne 40 mld zł przekraczają wartość nabytych za nie nieruchomości ponad 120%.

4. Umacniający się frank powoduje, że mimo spłat dokonywanych przez kredytobiorców, powiększa wartość kredytu pozostającego do spłaty, co więcej powiększa się także różnica pomiędzy kwotą kredytu, a wartością kupionego za niego mieszkania.

W najgorszej sytuacji są kredytobiorcy, którzy pożyczali we frankach w latach 2007-2008, kiedy jego kurs wynosił od 2 do 2,5 zł i takich kredytobiorców jest ponad 240 tysięcy.

To właśnie w tych przypadkach raty kredytu spłacane obecnie stanowią blisko 130-140% tych początkowych i to w tych przypadkach jest coraz więcej problemów z ich spłatą i to blisko 40 tysięcy spośród nich uważa się za zagrożone.

5. Ostateczne rozstrzygnięcie sadu apelacyjnego „w sprawie szczecińskiej” spowoduje zapewne lawinę pozwów „frankowiczów” i w takiej sytuacji Komisja Nadzoru Finansowego powinna się zastanowić jakie podjąć decyzje szczególnie w stosunku do banków Polsce, które mają najwięcej kredytów walutowych.

Przypomnę tylko, że na początku stycznia tego roku ukazały się informacje KNF, że gdyby nastąpiło przewalutowanie kredytów frankowych na złote po kursie z 30 czerwca 2013 roku (frank był wtedy wobec złotego słabszy niż obecnie), starty banków wyniosłyby aż 44,4 mld zł, przy czym dla banków które udzieliły tych kredytów niewiele, wyniosłyby one od kilkudziesięciu do kilkuset milionów, a dla tych które mają ich w portfelu więcej już szłyby w miliardy ( największa strata 7 mld zł).

Stwarzałoby to konieczność dokapitalizowania tych banków kwotą co najmniej 12,7 mld zł (przy minimalnym współczynniku wypłacalności na poziomie 8%) i aż 24,2 mld zł przy 12% współczynniku wypłacalności jakiego żąda KNF.

Czy banki, które mogą mieć takie straty są w dalszym ciągu bezpieczne i jaką politykę przyjmie w stosunku do nich w najbliższym czasie KNF, miedzy innymi czy pozwoli na wypłatę dywidend od zysków, które za chwilę mogą być startami idącymi w miliardy złotych?"

Źródło: http://kuzmiuk.blog.onet.pl/